💰PREZZI & MARGINI/3. IVA 74-ter Tour Operator e poi c'è il socio occulto...

Eccoci è di nuovo sabatooo….. 😀

Auguri lavoratore per ieri.

Se vuoi pianificare la prossima settimana e vuoi tenere attivo il cervello, noi ci siuamo.

Benvenuto alla edizione di Next Destination N°29.

Questa settimana ci rituffiamo nell’universo dei prezzi e dei margini e di tutto quello che riguarda la sfera economica e gestionale legata alla “moneta”.

Se hai saltato la puntata 1 e la puntata 2, leggile prima: questo numero si costruisce su quelle fondamenta.)

Oggi riflettiamo sull’aspetto legato alla contribuzione come cittadini e imprese alle spese comuni dello Stato…

Già parliamo di tasse.

Sì, sono alte…

Sì, per diverse ragioni…

Sì, si potrebbe pagare di meno ma bisognerebbe pagare tutti e comportarsi un pò meglio (a cominciare da chi governa…).

Ma le tasse vanno pagate perché è giusto.

Quindi vediamo come affrontare al meglio questa situazione che molto simile ad avere un “socio occulto” che ti hanno appioppato e non ci puoi fare nulla.

Anzi puoi fare molto perché (almeno) è molto prevedibile…

Anche questo sabato:

leggi per sapere e conosci per decidere meglio.

Benvenuto a bordo. Procediamo verso la nostra Next Destination. Buona lettura.

Se tutto questo non ti interessa, sei troppo impegnato e non riesci a trovare soltanto 15 minuti… siamo felicissimi di non riempire la tua casella di posta per cui clicca sul pulsante qui sotto per salutarci.

Grazie in ogni caso e buon viaggio. 👋

TARTASSATI

💰 IVA 74-ter Tour Operator e poi c'è il socio occulto...

IVA 74-ter obbligatoria per tour operator: come calcolare il margine reale, sfruttare il vantaggio Extra-UE e non regalare soldi al fisco. Guida pratica con esempi numerici.

Breve storia triste: hai chiuso un anno record. Poi è arrivato l'F24.

Immagina la scena. Fine stagione, bilancio aperto sul desktop. Fatturato cresciuto del 18% rispetto all'anno precedente. I pacchetti vendono, i clienti tornano, il telefono non smette di squillare. Ti senti un imprenditore. Poi arriva la liquidazione IVA di settembre.

Poi quella di ottobre. Poi il saldo di fine anno. E improvvisamente quella cassa che sembrava solida comincia a svuotarsi con una velocità che non avevi calcolato.

È il paradosso descritto nella puntata 1 di questa serie: il fatturato cresce, la cassa sparisce.

Nella puntata 2 abbiamo visto come i costi fissi nascosti erodono il margine lordo prima ancora che tu possa contarlo.

Oggi chiudiamo il cerchio sul fattore più sottovalutato di tutti: lo Stato come “socio occulto”. Non è una metafora provocatoria. È la realtà fiscale di ogni agenzia di viaggio e tour operator che gestisce pacchetti turistici attraverso il regime speciale IVA 74-ter.

Lo Stato partecipa ai tuoi utili senza aver rischiato nulla, senza aver risposto al telefono alle 22 per un cliente in panico a Bangkok, senza aver negoziato un allotment a condizioni impossibili. Semplicemente preleva.

La differenza tra chi gestisce il prezzo "di pancia" e chi applica un controllo scientifico della cassa si chiama conoscenza del regime speciale IVA.

Senza di essa costruisci margini che poi bruci nelle liquidazioni periodiche, vittima silenziosa di un sistema che non ti ha mai spiegato come funziona davvero. Dan Ariely, studioso del comportamento irrazionale nelle decisioni economiche, lo chiamerebbe money illusion: vedi il numero grande in fattura e dimentichi che una parte di quel numero non è mai stata tua.

Sai davvero quanta parte del tuo margine lordo non ti appartiene?

Quel numero esisteva già prima che tu emettessi la prima fattura della stagione.

Regime speciale IVA 74-ter: obbligo per tutti gli organizzatori di viaggi

Il regime speciale — disciplinato dall'art. 74-ter DPR 633/72 (testo ufficiale su Normattiva) — non è un'opzione che attivi su richiesta al commercialista. È il regime obbligatorio per chi organizza e vende pacchetti turistici in nome proprio. Se sei un organizzatore di viaggi, se acquisti servizi da terzi — hotel, vettori, guide — e li combini in una soluzione unitaria a prezzo globale, sei già dentro questo sistema. Che tu lo sappia o no.

La legge traccia una linea netta tra due figure.

L'organizzatore costruisce il prodotto aggregando servizi di terzi, lo vende in nome proprio e si assume il rischio dell'invenduto: il regime speciale si applica in automatico. Il semplice intermediario agisce in nome e per conto del cliente e segue invece le regole ordinarie, emettendo fattura per la sola provvigione e lasciando l'imputazione fiscale del servizio al fornitore finale.

Sbagliare questa classificazione non è un errore formale trascurabile.

Significa esporsi a ricalcoli che possono azzerare i profitti di intere stagioni, più sanzioni amministrative che si sommano agli interessi di mora. Il trattamento IVA per i pacchetti turistici non è negoziabile:

se costruisci il prodotto in nome proprio, sei dentro questo regime.

L'Agenzia delle Entrate, attraverso le sue circolari esplicative, è molto chiara in caso di accertamento: la qualifica di organizzatore scatta al verificarsi delle condizioni operative, indipendentemente dalla dicitura sul contratto. Come insegna Robert Cialdini con il principio di coerenza: una volta che la legge ti inquadra in una categoria, tutte le conseguenze seguono automaticamente. Se questa base è sbagliata, crolla tutto il resto.

Definizione legale pacchetto turistico: quando si applica il 74-ter

Perché si applichi il regime IVA 74-ter, deve esistere legalmente un pacchetto turistico: la combinazione di almeno due elementi tra trasporto, alloggio e servizi non accessori, venduta a un prezzo unitario attraverso un'unica soluzione commerciale. Il perimetro legale include anche i servizi pre-acquisiti — camere in allotment, posti volo bloccati indipendentemente dalla richiesta specifica — dentro la disciplina 74-ter.

Se vendi i servizi scorporati e analiticamente valutati, il regime del margine decade. Torni al regime ordinario, con IVA sull'intero corrispettivo, non solo sul margine. Conoscere esattamente le soglie e i requisiti non è un dettaglio burocratico: è il confine tra un'azienda che paga l'imposta giusta e una che paga troppo — o troppo poco.

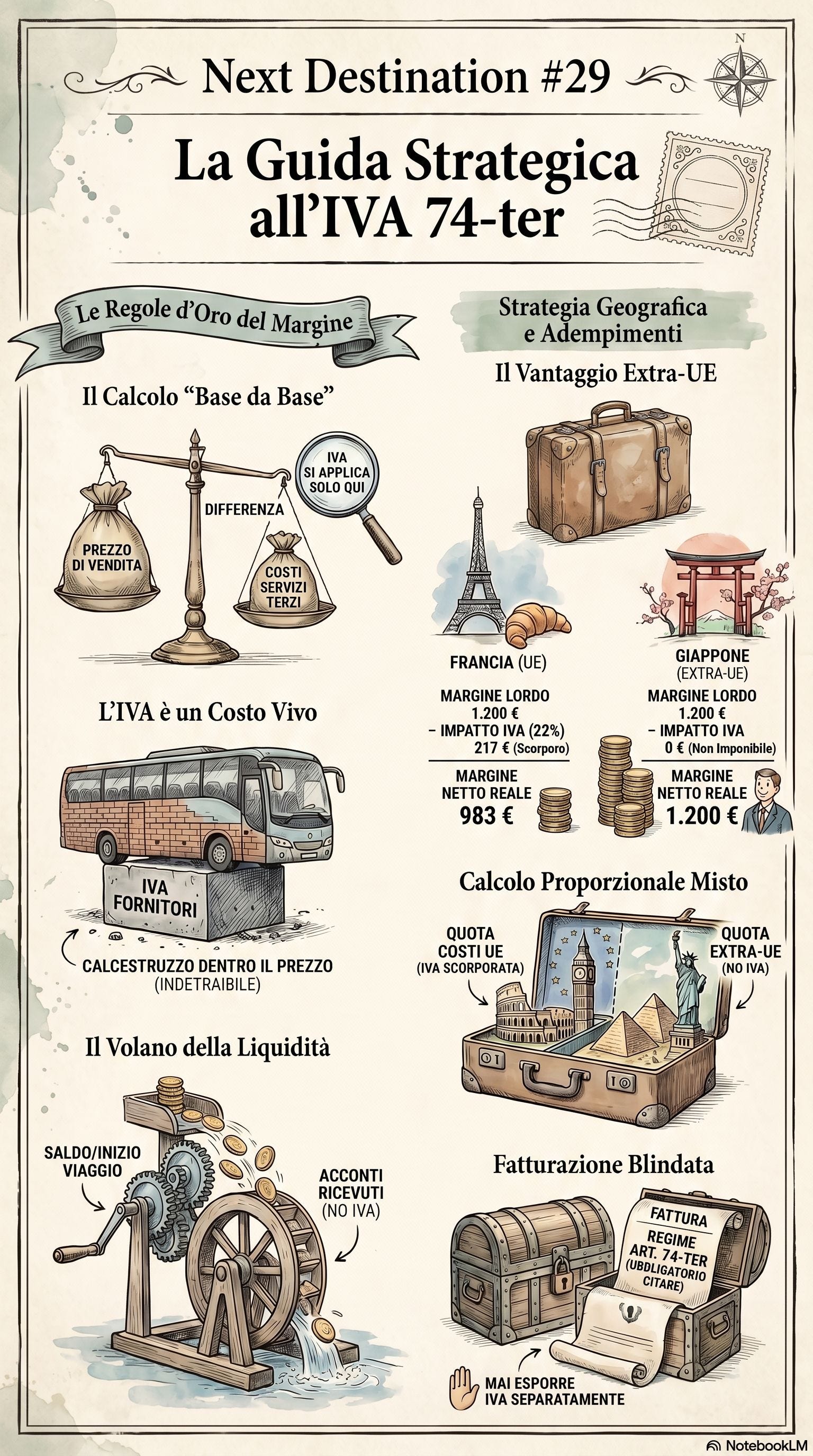

Calcolo base da base: come funziona e cosa includere

Questo è il cuore operativo. Il calcolo "base da base" funziona così: l'imposta non si applica sul prezzo totale pagato dal cliente, ma esclusivamente sulla differenza tra quel corrispettivo e i costi sostenuti per i servizi di terzi a vantaggio del viaggiatore. Questo calcolo produce la sola base su cui il fisco ha diritto di operare.

Se vendi un pacchetto a 1.200 € che ti costa 1.000 €, paghi l'IVA su 200 €

Non sull'intero importo. Senza questo meccanismo la doppia tassazione — IVA fornitore più IVA agenzia — renderebbe i prodotti economicamente insostenibili.

Attenzione all'errore tecnico più comune: sia i ricavi che i costi vanno sempre inseriti al lordo dell'IVA.

Nel regime IVA 74-ter, l'imposta pagata ai fornitori è intrinsecamente indetraibile e diventa costo vivo per l'impresa. Non è un credito. Non la recuperi.

Questa IVA indetraibile è calcestruzzo dentro il prezzo: non la vedi, ma è lì, e se il tuo listino non la copre, la stai pagando di tasca tua.

L'unica IVA che puoi continuare a detrarre normalmente è quella sulle spese generali dell'ufficio — affitto, utenze, computer. Tutto ciò che serve direttamente al viaggiatore è costo puro. Per casi specifici, le FAQ pricing margini turismo SmartAds ti guidano passo per passo.

IVA non imponibile Extra-UE: il vantaggio fiscale sui viaggi fuori Europa

C'è una leva competitiva enorme che pochissimi operatori sfruttano consapevolmente.

Si trova nell'art. 9 del DPR 633/72: se il pacchetto è fruito interamente fuori dall'Unione Europea, l'operazione è non imponibile. Sul tuo margine lordo non versi nulla all'Erario. Non esente, non agevolata. Zero.

Il confronto shock: stesso margine lordo, utile netto completamente diverso. Due pacchetti, stesso margine lordo: 1.200 €. Warren Buffett direbbe che l'allocazione del capitale deve seguire il rendimento netto reale, non quello apparente.

Viaggio in Francia (UE): operazione imponibile. Devi scorporare il 22% dal margine. Risultato: 1.200 ÷ 1,22 = 983 €. Il margine netto scende a 983 €: 217 € sono già dello Stato. Quei 217 euro vanno fisicamente versati all'erario nella successiva liquidazione, riducendo la liquidità immediata dell'azienda.

Viaggio in Giappone (Extra-UE): operazione non imponibile. I 1.200 € restano integralmente nelle tue tasche.

A parità di prezzo al pubblico, di ore lavorate e di sforzo organizzativo, la specializzazione sul lungo raggio produce 217 € netti aggiuntivi per singola pratica. Moltiplicali per 300 passeggeri a stagione: oltre 65.000 € di utile netto aggiuntivo che non compare in nessun listino, ma che esiste.

È redditività costruita con ingegneria fiscale, non con aumenti di prezzo. Al Ries lo chiamerebbe posizionamento: costruisci un vantaggio strutturale ineguagliabile.

Calcolo proporzionale: la gestione dei viaggi misti UE / Extra-UE

Le situazioni miste sono le più comuni e sottovalutate: crociere con scali europei e africani, tour via terra attraverso i Balcani, combinazioni Mediterraneo-Oriente. In questi casi la tassazione segue il confine geografico reale dei servizi fruiti.

Non puoi applicare un'aliquota unica.

Devi separare analiticamente i costi UE da quelli Extra-UE e applicare il calcolo proporzionale: (Costi UE / Costi Totali) × Prezzo di Vendita = quota imponibile lorda. Da questa sottrai i costi UE per ottenere la base imponibile netta, poi applichi lo scorporo al 22%.

Esempio: tour da 4.000 €, costi totali 2.000 € di cui 1.000 € in UE. Rapporto: 50%. Quota imponibile lorda: 2.000 €. Meno 1.000 € di costi UE = base imponibile 1.000 €. Scorporo 22% = IVA dovuta 180 €. La quota Extra-UE rimane non imponibile.

Ogni fattura fornitore deve nascere già etichettata: UE o Extra-UE. Non puoi recuperare quella distinzione a fine anno. Il Calcolatore Prezzi e Margini SmartAds automatizza questo processo separando le quote all'istante.

Fattura 74-ter: dicitura obbligatoria e regole ferree

Conoscere il meccanismo non basta. Devi applicarlo correttamente.

Prima regola assoluta: nella fattura l'imposta non deve mai comparire come voce separata. Mai. Esporre l'IVA in modo distinto obbligherebbe al versamento di quell'importo (in aggiunta a quello già calcolato sul margine), raddoppiando il carico fiscale. Un errore di template nel gestionale può costare carissimo.

La dicitura obbligatoria da inserire è questa: "Operazione soggetta al regime speciale IVA art. 74-ter DPR 633/72 — IVA inclusa nel corrispettivo e non detraibile dal cliente." Questa clausola è il tuo scudo legale e avvisa i clienti aziendali che quel documento non costituisce titolo per la detrazione.

Momento impositivo: quando scatta il debito verso l'Erario

Nel regime ordinario il debito IVA nasce con la fattura o con l'acconto. Nel regime 74-ter la regola cambia a tuo favore. Il momento impositivo scatta al verificarsi del primo tra due eventi: il pagamento integrale del corrispettivo o l'inizio del viaggio.

Sugli acconti viaggi l'IVA non si paga fino al momento impositivo. Se un cliente prenota a gennaio un tour per agosto e versa il 30%, quella somma entra in cassa senza generare debito fiscale immediato. È un volano di liquidità fenomenale: puoi usare quei fondi per pagare i fornitori o coprire le spese prima di dover versare un centesimo all'Erario. Il vento è in poppa. Usalo.

Monitora queste date con precisione chirurgica: la registrazione va eseguita entro il mese successivo al momento impositivo. Un errore genera versamenti tardivi, sanzioni e interessi di mora.

Spero vivamente che tu abbia un commercialista per amico o un amico commercialista. Avere un buon dialogo come vedi è vitale persino per tracciare strategie di impresa.

Registri separati e ricalcolo annuale: il sistema che chiude il cerchio

Per le operazioni Extra-UE superiori a 77,47 € scatta l'imposta di bollo in fattura da 2 €, poiché vige il principio di alternatività (dove non c'è IVA esposta, c'è il bollo). Omettere questo dettaglio su centinaia di pratiche genera sanzioni formali pesanti in caso di controllo.

I registri IVA separati sono la condizione necessaria. Devi tenere sezioni distinte per UE, Extra-UE e misti sia per le vendite che per gli acquisti. Mescolare la fattura di un hotel romano con quella di una guida turistica in Giappone nello stesso registro rende impossibile determinare quanta IVA versare.

A fine anno entra in gioco il ricalcolo annuale (Prospetto A): il conguaglio definitivo che riesamina tutti i pacchetti. Se nei mesi invernali hai pagato anticipatamente molti allotment con pochi incassi, hai generato un credito (eccedenza di costi UE) riportabile al periodo successivo. Lo userai in luglio e agosto, quando gli incassi sono massimi, per abbattere l'IVA dovuta. Questa è gestione corretta di uno strumento nato appositamente per proteggere la stagionalità.

Un'ultima nota: le fee di consulenza (diritti agenzia) non rientrano nel 74-ter. Sono servizi soggetti a regime ordinario al 22% con IVA esposta e detraibile. Tenerle separate nel calcolatore e nei registri non è opzionale.

Il passo successivo: non aspettare il prossimo F24 per capire

Il regime IVA 74-ter non è burocrazia. È l'architettura fiscale dentro cui vive ogni euro del tuo margine. Ignorarla significa cedere all'Erario una quota di profitto che hai costruito pratica dopo pratica, cliente dopo cliente, stagione dopo stagione.

La prossima pratica che apri — apri anche il Calcolatore Prezzi e Margini SmartAds. Inserisci i numeri reali: costi lordi fornitori, corrispettivo cliente, destinazione UE o Extra-UE. Lascia che il calcolo ti mostri quanto del margine è davvero tuo, aiutandoti a calcolare anche la quota di IVA indetraibile.

Dal break even point pacchetto turistico al margine netto Extra-UE: ogni numero ha la sua risposta nel calcolatore.

Poi torna a guardare i listini costruiti quest'anno e chiediti: li ho costruiti sapendo tutto questo?

📌 Leggi anche:

P.S. — Se vuoi verificare subito se stai calcolando correttamente la quota UE e Extra-UE dei tuoi pacchetti misti, il calcolatore prezzi pacchetti turistici gratis di SmartAds ha una sezione dedicata alla proporzione geografica: inserisci costi totali e costi UE, e avrai l'imponibile netto in pochi secondi. Nella prossima puntata vedremo come il momento impositivo diventa uno strumento attivo di pianificazione stagionale del cash flow. Non è contabilità: è strategia.

FAQ Pricing & Margini Turismo | SmartAds

smartads.it/faq-pricing-margini-turismo

🧨Prezzi e margini /2. La trappola dei costi fissi

Next Destination: gli imprenditori del turismo verso il futuro • SmartAds.it WebAgency

🆗Ok un corno: il prezzo non è giusto (e nemmeno il margine)/1

Next Destination: gli imprenditori del turismo verso il futuro • SmartAds.it WebAgency

FAQ

Domande frequenti sull'IVA 74-ter per tour operator

Il regime 74-ter è obbligatorio o facoltativo?

È assolutamente obbligatorio. Si applica automaticamente per chiunque organizzi e venda pacchetti turistici in nome proprio e con rischio d'impresa, aggregando più servizi. Non è un'opzione che l'agenzia può scegliere di scartare a piacimento.

Quando si paga l'IVA sugli acconti versati dai clienti?

Non si paga subito. L'IVA nel 74-ter va versata solo al verificarsi del momento impositivo, ovvero il primo evento tra il saldo integrale della pratica e la data di inizio del viaggio. Gli acconti sono quindi esenti dal versamento immediato.

Come si gestisce l'IVA sui biglietti aerei singoli?

La biglietteria pura venduta singolarmente non rientra nel 74-ter ma sottostà al regime ordinario. Tuttavia, se il biglietto viene venduto come parte integrante di un pacchetto turistico pre-assemblato, l'intero costo confluisce nel regime speciale.

I viaggi Extra-UE sono sempre non imponibili?

Sì, se l'intero pacchetto viene fruito materialmente al di fuori dell'Unione Europea (secondo l'art. 9 DPR 633/72). Questo ti permette di conservare il margine lordo integro senza scorporare l'imposta, massimizzando l'utile.

Come si calcola l'IVA sui pacchetti misti UE / Extra-UE?

Tramite il calcolo proporzionale dei costi. Devi determinare il rapporto percentuale tra i costi UE e i costi totali, applicarlo al prezzo di vendita per ottenere l'imponibile lordo UE, sottrarre i costi UE e, infine, scorporare il 22% su quel margine netto.

Cosa succede se commetto un errore e classifico come Extra-UE un costo UE?

In caso di accertamento da parte dell'Agenzia delle Entrate, si configura l'omesso versamento dell'imposta. Verrà richiesto il versamento dell'IVA evasa maggiorata di sanzioni amministrative (che variano dal 90% al 180% dell'imposta) e degli interessi di mora.

Le fee di consulenza rientrano nel margine 74-ter?

No. I diritti di agenzia (come i costi per l'emissione o la sola consulenza) sono prestazioni d'agenzia isolate e rimangono soggette al regime ordinario al 22%, con obbligo di IVA esposta in fattura.

Buon lavoro e buon viaggio verso la tua… Next destination 😄 💡